目次

- 1 ビジネスローン注目記事

- 2 ビジネスローンとは

- 3 ビジネスローンの特徴

- 4 ビジネスローン比較検討のコツ

- 5 ビジネスローン人気ランキング

- 6 アイフルビジネスファイナンス「ビジネスローン」

- 7 アイフルビジネスファイナンス「ビジネスローン」の特徴

- 8 ビジネスパートナー「スモールビジネスローン」

- 9 ビジネスパートナー「スモールビジネスローン」の特徴

- 10 プロミス自営者カードローン

- 11 プロミス自営者カードローンの特徴

- 12 CREST for Biz(クレスト フォービズ)

- 13 CREST for Biz(クレスト フォービズ)の特徴

- 14 オリックスVIPローンカード BUSINESS

- 15 オリックスVIPローンカード BUSINESSの特徴

- 16 資金調達プロの概要

- 17 資金調達プロの特徴

- 18 ビジネスローン比較

- 19 ビジネスローン申込みの注意点

ビジネスローン注目記事

- みんなが選ぶビジネスローンは?ビジネスローン人気ランキング決定版

- ビジネスローン即日融資を成功させるコツ!今日中にお金が必要な方必見

- ビジネスローンのメリットはこんなにある!経営者・個人事業主必見

- オリックス・クラブカードが人気がある理由を実績データから解説

- ビジネスローン審査基準を徹底解説。何を基準に審査が行われるのか?

- ビジネスローンの審査が甘い・辛いを見分ける方法とは?

- ビジネスローン審査落ち後の選択肢「ファクタリング」とは?

- 資金繰りに困ったときの他の人の行動。ビジネスローン利用の実態調査

- ビジネスローン申込み時にやってしまいがちなミス。不注意の審査落ちを防ぐ

- 自社の資金需要・目的に合ったビジネスローンはどれ?ビジネスローン比較

ビジネスローンとは

ビジネスローンとは、別名:事業者ローン・商工ローン・ビジネスカードローンとも呼ばれるもので

資金が必要な法人経営者や個人事業主のために金融機関(銀行・カード会社・ノンバンク・消費者金融)などが無担保、第三者の保証人なしで融資を行うサービスのことです。

開業資金(創業資金)、運転資金、仕入れ費用、つなぎ資金、新規事業資金・・・などの資金調達方法のひとつとして活用されているものです。ビジネスローンは無担保、第三者保証人なしという特徴があるため、有担保のローンと比較すると金利が高めに設定されているため、メインの資金調達方法としてではなく、短期的な資金調達方法として利用する方が多いのです。

開業資金(創業資金)、運転資金、仕入れ費用、つなぎ資金、新規事業資金・・・などの資金調達方法のひとつとして活用されているものです。ビジネスローンは無担保、第三者保証人なしという特徴があるため、有担保のローンと比較すると金利が高めに設定されているため、メインの資金調達方法としてではなく、短期的な資金調達方法として利用する方が多いのです。

ビジネスローンの特徴

無担保

ビジネスローンは基本的に無担保です。不動産担保ローンや債権担保ローンなどの有担保のローンも、ビジネスローンとして事業性資金に利用することが可能ですが、これらの担保がなくても利用できるメリットがあります。

第三者の保証人なし

「第三者の保証人なし」というのは、法人経営者の場合は法人格としての借入になるため、代表者の連帯保証は必要になるということです。第三者、つまり他の方に保証人を依頼する必要はありません。個人事業主の場合は、保証人は不要です。

ローンカード型ならいつでも借入返済が可能

最近では、個人向けのカードローンの延長線上のサービスとして、ビジネスローンもローンカード型のものが増えてきました。ローンカード型であるメリットは、コンビニATMや銀行ATMで融資枠の範囲内であれば、365日24時間いつでも借入や返済が自在にできるということです。

融資枠だけもらっておいて、資金繰りが厳しいときだけ、急きょ資金が必要になった時だけ利用するというようなビジネスローンの使い方も可能になります。中小企業にとっては非常に有効なビジネスローンと言えます。

無担保・保証人なしであるからこそ、金利は有担保ローンよりも高い

ビジネスローンの特徴は「無担保」であり、「第三者の保証人なし」ということです。これは言い換えればお金貸す側の金融機関にとっては、貸し倒れリスクが大きいということを意味します。

そのため、不動産を担保にする不動産担保ローンや売掛債権を担保にする売掛債権担保ローンと比較すると金利が高めに設定されてしまうのです。

ただし、貸金業法による利息制限があるため、100万円以上の借入の場合は上限金利は15%になります。

総量規制は対象外

総量規制と言うのは貸金業法に規定された「収入の3分の1までしか貸してはいけない」という規制になります。これは個人向けのカードローンに適用されるのですが、事業性資金であるビジネスローンは総量規制の対象外になっています。

ビジネスローン比較検討のコツ

1.金利は上限金利で比較する

ビジネスローンでも、金利が「5%~18%」というように幅を持って記載されています。しかし、下限の金利が適用されることはほとんどなく、ほとんどが上限金利に近い金利が適用されるのです。当然、返済実績やビジネスローンの利用年数が増えてくれば信用も増えるため適用金利も下がっていきますが、はじめは上限金利が適用金利と思っておいた方が良いのです。

ビジネスローンを比較検討する場合には、上限金利が低金利のビジネスローンを選ぶと良いでしょう。

2.融資までのスピードで比較する

「明日までにお金が必要」という切迫した状況の資金繰りを迫られている経営者の方もたくさんいます。この場合は、金利うんぬんの話ではありません。スピードの方が重要なのです。ビジネスローンを提供している金融機関の中でも、早いものであれば最短60分審査というビジネスローンもあります。遅いビジネスローンの場合は、数日かかってしまうのです。融資までのスピードでビジネスローンを比較することも重要です。

すぐに資金調達が必要であれば、最短即日融資のビジネスローンを選びましょう。

3.ローンカード型かどうかで比較する

ローンカード型のビジネスローンの場合は、コンビニATMや銀行ATMで融資枠の範囲内であればいつでも返済や借り入れが可能になります。資金繰りのサポート的な役割をビジネスローンに期待するのであれば非常に便利なものになります。

一方、ビジネスローンを契約時に全額融資するタイプの後は返済のみのものもあります。はじめにまとまった融資を受けるということです。この場合はローンカード型よりも限度額・融資額が大きく設定されますが、途中での追加借り入れやコンビニATMや銀行ATMでの返済ができないものがほとんどです。

目的に合わせてビジネスローンを比較する必要があります。

4.会社のタイプで比較する

ビジネスローンを提供している金融機関には色々な種類があります。銀行なのか、カード会社なのか、消費者金融なのか・・・という違いもありますが、大きく分けて事業融資専門に行っている会社か、個人向けカードローンの延長線上で事業融資をしているのか、という違いがあります。

事業融資専門に行っているところのメリットは、ビジネスローン以外にも、不動産担保ローンや手形買取、売掛債権担保ローン・・・など他の資金調達方法もサービス提供しているということです。そのため、相談すれば、会社の経営状況に応じて適した資金調達方法をアドバイスしてくれることになります。ビジネスローン以外の対応も可能と言うことです。また、ビジネスローンの提供実績も豊富なため、審査が単純な決算情報だけでなく、将来性や社長の能力なども加味してくれるケースが多いのです。

一方、個人向けカードローンの延長線上で事業融資をやっている会社は、大手企業が多く、個人向けカードローンのネットワークが利用できるため、ネットバンキングやATMでの借入返済など利便性が高いビジネスローンが多くなっています。反面、ビジネスローン審査ではスコアリングシステムによるシステマチックな審査になってしまい「審査が厳しめ」「融資額の限度額が低くなる」などのデメリットもあるのです。

一概にどちらが良いということではありませんので、メリットデメリットを比較してビジネスローンの利用目的に合わせて比較検討すると良いでしょう。

ビジネスローン人気ランキング

:人気ランキング1位

:人気ランキング1位

アイフルビジネスファイナンス「ビジネスローン」

アイフルビジネスファイナンス「ビジネスローン」は、10年以上の歴史のあるアイフルビジネスファイナンス株式会社が提供している法人経営者、個人事業主向けのビジネスローン(事業者ローン、商工ローン)です。

アイフルビジネスファイナンス「ビジネスローン」は、10年以上の歴史のあるアイフルビジネスファイナンス株式会社が提供している法人経営者、個人事業主向けのビジネスローン(事業者ローン、商工ローン)です。

アイフルビジネスファイナンス株式会社は、法人・個人向けの資金調達を専門に事業展開をしている会社でビジネスローンだけでなく、売掛債権のファクタリングや不動産担保ローン、医療機関向けのローンなども提供しています。

アイフルビジネスファイナンス「ビジネスローン」は最長5年、1000万円までの借り入れが可能なビジネスローンで、無担保、第三者の保証人は必要なし(代表者の連帯保証が必要)で、運転資金、仕入の支払い、つなぎ資金などの事業資金の資金繰りに利用することができます。

アイフルビジネスファイナンス「ビジネスローン」の大きな特徴としては、「個人事業主様および中小企業をサポートを専門に行っている会社であるため、返済計画の相談ができること」と「4万社以上の利用者がいる信頼性の高いローンであること」「100万円以上の借入で上限金利が15.0%(100万円未満で18.0%)」「最大1000万円までの借り入れができること」が挙げられます。

大手企業がサービスのひとつとして法人向けのビジネスローンを展開しているのとは違い、法人や個人事業主向けのサポートを専門に行っている企業であるため、知名度は低いですが信頼して、事業計画、返済計画の相談も含めたサービスの利用が可能です。

アイフルビジネスファイナンス「ビジネスローン」の特徴

- 法人や個人事業主向けのサポートを専門に行っている企業のビジネスローン

- 4万社以上の利用者がいる信頼性の高いローンであること

- 1000万円までの借り入れが可能

- 業歴が1年以上あれば開業資金の融資も可能

- 法人経営者、個人事業主が申込みできる

- 無担保、第三者の保証人は必要なし

- 00万円以上の借入で上限金利が15.0%(100万円未満で18.0%)

- 事業計画、返済計画の相談も含めたサービスの利用が可能

| 人気ランキング | 1位 |

| ビジネスローン名 | アイフルビジネスファイナンス「ビジネスローン」 |

| 金融機関名 | アイフルビジネスファイナンス株式会社 |

| 本社所在地(都道府県) | 東京都 |

| タイプ | ローンカード型ビジネスローン |

| 下限金利 | 3.10% |

| 上限金利 | 18.00% |

| 最大限度額 | 1,000万円 |

| 金利タイプ | 固定金利 |

| 500万円借入時金利 | 3.10%~15.00% |

| 1000万円借入時金利 | 3.10%~15.00% |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | ○ |

| 遅延損害金 | 20.00% |

| 返済方式 | 元金定率リボルビング返済 |

:人気ランキング2位

:人気ランキング2位

ビジネスパートナー「スモールビジネスローン」

ビジネスパートナー「スモールビジネスローン」は、東証一部上場企業の光通信グループの金融機関株式会社ビジネスパートナーが提供している法人経営者、個人事業主向けのビジネスローン(事業者ローン、商工ローン)です。

ビジネスパートナー「スモールビジネスローン」は、東証一部上場企業の光通信グループの金融機関株式会社ビジネスパートナーが提供している法人経営者、個人事業主向けのビジネスローン(事業者ローン、商工ローン)です。

事業融資型のビジネスローンで、ビジネスローン以外にもファイナンスリース、割賦、不動産担保ローンなど法人経営者や個人事業主向けに提供している会社のビジネスローンになります。

ビジネスパートナー「スモールビジネスローン」の大きな特徴としては、「東証一部上場企業の光通信グループの信頼性」と「最短1日で審査回答」、「事業融資専門企業なので審査の承認範囲が広い」という特徴が挙げられます。

ローンカード型のビジネスローンの場合は、自動スコアリングで審査基準も比較的厳しくなってしまうため、他のビジネスローン審査で落ちてしまった方でも、検討できるビジネスローンと言えます。また、ローンカード型のビジネスローンよりも高い限度額設定ができる可能性があります。

ビジネスパートナー「スモールビジネスローン」の特徴

- 東証一部上場企業の光通信グループの信頼性

- 最短1日で審査回答

- 事業融資専門企業なので審査の承認範囲が広い

- 法人経営者、個人事業主が申込みできる

- 無担保、保証人は原則不要

- 最大500万円までの借入が可能

- 限度額に10万円以上の余裕があれば追加融資も可能

| 人気ランキング | 30位 |

| ビジネスローン名 | ビジネスパートナー「スモールビジネスローン」 |

| 金融機関名 | 株式会社ビジネスパートナー |

| 本社所在地(都道府県) | 東京都 |

| タイプ | ローンカード型ビジネスローン |

| 下限金利 | 9.98% |

| 上限金利 | 18.00% |

| 最大限度額 | 500万円 |

| 金利タイプ | 固定金利 |

| 500万円借入時金利 | 9.98%~15.00% |

| 1000万円借入時金利 | - |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | ○ |

| 遅延損害金 | 20.00% |

| 返済方式 | 借入時残高スライド元金定額リボルビング返済 |

:人気ランキング3位

:人気ランキング3位

プロミス自営者カードローン

プロミス自営者カードローンは、プロミスが提供するビジネスローンです。名前からもわかるとおり自営業者、・個人事業主専用のビジネスローンです。つまり、SMBCコンシューマーファイナンス株式会社が提供している個人事業主向けのビジネスローン(事業者ローン、商工ローン)ということになります。

プロミス自営者カードローンは、プロミスが提供するビジネスローンです。名前からもわかるとおり自営業者、・個人事業主専用のビジネスローンです。つまり、SMBCコンシューマーファイナンス株式会社が提供している個人事業主向けのビジネスローン(事業者ローン、商工ローン)ということになります。

カードローン型のビジネスローンで提携CD・ATMで限度額内であればいつでも借り入れが可能で、無担保・保証人は必要なしで、運転資金、仕入の支払い、つなぎ資金などの事業資金の資金繰りに利用することができます。サービス内容はほぼ個人向けのプロミスのカードローンと同じで、最短即日融資が可能になっています。

プロミス自営者カードローンの大きな特徴としては、「個人事業主向けのカードロ-ンであること」と「事業性資金だけでなく、プライベートな資金にも利用可能なこと」「最短即日融資が可能であること」が挙げられます。

限度額は最高300万円と高いわけではありませんが、大手消費者金融のビジネスローンであり、個人事業主に限定しているビジネスローンなので、使い勝手の良いビジネスローンと言えます。

キャンペーン情報

【常時】はじめての方なら最大30日間無利息

※メールアドレス登録とWeb明細利用の登録が必要です。

【常時】最大2,000円分のプリペイドカード

プロミス自営者カードローンの特徴

- 個人事業主向けのビジネスローン

- 最短30分で審査回答、最短即日融資、最短1時間融資のスピード

- プロミスが提供するビジネスローン

- 事業性資金だけでなく、プライベートな資金にも利用可能

- 無担保、保証人は不要

- 携帯やネットから即時振り込みが可能

- 全国のプロミスATMや提携ATMでいつでも借り入れ可能

| 人気ランキング | 3位 |

| ビジネスローン名 | プロミス自営者カードローン |

| 金融機関名 | SMBCコンシューマーファイナンス株式会社 |

| 本社所在地(都道府県) | 東京都 |

| タイプ | ローンカード型ビジネスローン |

| 下限金利 | 6.30% |

| 上限金利 | 17.80% |

| 最大限度額 | 300万円 |

| 金利タイプ | 固定金利 |

| 500万円借入時金利 | - |

| 1000万円借入時金利 | - |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | - |

| 遅延損害金 | 20.00% |

| 返済方式 | 残高スライド元利定額返済方式 |

:人気ランキング4位

:人気ランキング4位

CREST for Biz(クレスト フォービズ)

CREST for Biz(クレスト フォービズ)は、株式会社オリエントコーポレーション「オリコ」が提供している個人事業主向けのビジネスローン(事業者ローン、商工ローン)です。

CREST for Biz(クレスト フォービズ)は、株式会社オリエントコーポレーション「オリコ」が提供している個人事業主向けのビジネスローン(事業者ローン、商工ローン)です。

キャンペーン情報

【常時】実質年率2.0%の金利優遇

CREST for Biz(クレスト フォービズ)の特徴

- 個人事業主向けのビジネスローン

- 最高300万円と限度額が低い

- クレジットカード会社「オリコ」のビジネスローン

- 無担保、保証人は不要

- 全国のATM・CDでいつでも借り入れ・返済が可能

- リージャスビジネス用高級ラウンジが1年間無料

| 人気ランキング | 8位 |

| ビジネスローン名 | CREST for Biz(クレスト フォービズ) |

| 金融機関名 | 株式会社オリエントコーポレーション |

| 本社所在地(都道府県) | 東京都 |

| タイプ | ローンカード型ビジネスローン |

| 下限金利 | 6.00% |

| 上限金利 | 18.00% |

| 最大限度額 | 300万円 |

| 金利タイプ | 固定金利 |

| 500万円借入時金利 | - |

| 1000万円借入時金利 | - |

| 個人事業主の利用 | ○ |

| 法人経営者の利用 | - |

| 遅延損害金 | 20.00% |

| 返済方式 | リボルビング払い/元利均等返済 |

:人気ランキング5位

:人気ランキング5位

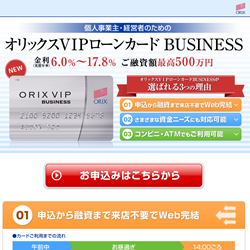

オリックスVIPローンカード BUSINESS

オリックスVIPローンカード BUSINESSは、オリックスグループの金融機関オリックス・クレジット株式会社が提供している法人経営者、個人事業主向けのビジネスローン(事業者ローン、商工ローン)です。

オリックスVIPローンカード BUSINESSは、オリックスグループの金融機関オリックス・クレジット株式会社が提供している法人経営者、個人事業主向けのビジネスローン(事業者ローン、商工ローン)です。

カードローン型のビジネスローンで提携CD・ATMで限度額内であればいつでも借り入れが可能で、無担保・保証人は必要なしで、運転資金、仕入の支払い、つなぎ資金などの事業資金の資金繰りに利用することができます。

オリックスVIPローンカード BUSINESSの大きな特徴としては、「オリックスグループの信頼性」と「最短60分で審査回答、最短即日融資可能というビジネスローンでは珍しい審査スピード」が挙げられます。

カードローン型なので限度額は最高500万円で金利も低い水準とは言えませんが、大手グループのビジネスローンを利用したいという方も多い為、自営業者や個人事業主の方に人気の高いビジネスローンになっています。

オリックスVIPローンカード BUSINESSの特徴

- 最短60分で審査回答、最短即日融資のスピード

- オリックスグループのビジネスローン

- 法人経営者、個人事業主が申込みできる

- 自営業者や個人事業主に人気

- 無担保、保証人は不要

- 携帯やネットから即時振り込み、即時返済サービスが手数料0円で可能

- 全国16万台を超えるATM・CDでいつでも借り入れ可能

- オリックスグループのレンタカーやホテル宿泊が優待価格に

| 人気ランキング | 2位 |

| ビジネスローン名 | オリックスVIPローンカード BUSINESS |

| 金融機関名 | オリックス・クレジット株式会社 |

| 本社所在地(都道府県) | 東京都 |

| タイプ | ローンカード型ビジネスローン |

| 下限金利 | 6.00% |

| 上限金利 | 17.80% |

| 最大限度額 | 500万円 |

| 金利タイプ | 固定金利 |

| 500万円借入時金利 | 6.00%~14.90% |

| 1000万円借入時金利 | - |

| 個人事業主の利用 | ○ ※1年以上の事業歴 |

| 法人経営者の利用 | ○ |

| 遅延損害金 | 19.90% |

| 返済方式 | リボルビング払い/一回払い |

ビジネスローン審査が通らない方

ビジネスローン審査が通らない方

売掛債権譲渡/ファクタリング

資金調達プロの概要

資金調達プロは、売掛金(売掛債権)のファクタリング会社を紹介しているファクタリングサービスサイトです。ファクタリングというのは売掛債権(売掛金)を譲渡する形で資金化する資金調達方法のことを意味します。提携事業者は国内で1000社以上、資金繰りの改善率は93%以上で1万社以上のファクタリングを実施している実績があります。

資金調達プロは、売掛金(売掛債権)のファクタリング会社を紹介しているファクタリングサービスサイトです。ファクタリングというのは売掛債権(売掛金)を譲渡する形で資金化する資金調達方法のことを意味します。提携事業者は国内で1000社以上、資金繰りの改善率は93%以上で1万社以上のファクタリングを実施している実績があります。

100万円~最大3億円の事業資金を最短即日でファクタリングが可能で高額かつ、素早し資金化が可能になります。また、手数料が比較的高い2社間ファクタリングを選択すれば、売掛先(取引先)への連絡をする必要がなく、売掛債権の譲渡が可能です。

「ご希望金額」「会社名」「お名前」「都道府県」「翌月の売掛金」「翌々月の売掛金」「売掛先への通知」「OK」「NG」「メールアドレス」「電話番号」を入力するだけでたった10秒で資金調達可能額を診断してくれます。

税金滞納、債務超過、事業歴が少ない、他社の借入が多い・・・・と「ビジネスローン審査に落ちてしまう方」でも利硫黄が可能な資金調達方法となっています。ビジネスローンに申込んでも、審査落ちになってしまった方の有望な選択肢と言えるでしょう。

資金調達プロの特徴

- ファクタリングサービスサイト

- 提携事業者は国内で1000社以上

- 資金繰りの改善率は93%以上

- 1万社以上のファクタリングを実施

- 100万円~最大3億円の資金調達が可能

- 最短即日、全国対応でファクタリング

- 10秒で資金調達可能額を診断

- ビジネスローン審査に落ちた方も利用できる可能性大

ビジネスローン比較

| ビジネスローン名 | 下限金利 | 上限金利 | 最大限度額 | 金利タイプ | 500万円借入時金利 | 1000万円借入時金利 | 個人事業主の利用 | 法人経営者の利用 |

|---|---|---|---|---|---|---|---|---|

| アイフルビジネスファイナンス「ビジネスローン」 | 3.10% | 18.00% | 1,000万円 | 固定金利 | 3.10%~15.00% | 3.10%~15.00% | ○ | ○ |

| オリックスVIPローンカード BUSINESS | 6.00% | 17.80% | 500万円 | 固定金利 | 6.00%~14.90% | - | ○ ※1年以上の事業歴 | ○ |

| プロミス自営者カードローン | 6.30% | 17.80% | 300万円 | 固定金利 | - | - | ○ | - |

| 福岡銀行あなたの新・ビジネスローン「フィンディ」 | 2.00% | 14.00% | 1,000万円 | 固定金利 | 2.00%~14.00% | 2.00%~14.00% | ○ | ○ |

| Carent「ビジネスローン」 | 7.80% | 18.00% | 500万円 | 固定金利 | 7.80%~15.00% | - | - | ○ |

| PayPay銀行「ビジネスローン(法人・個人事業主向け)」 | 4.80% | 13.80% | 500万円 | 変動金利 | 4.80%~13.80% | - | ○ ※PayPay銀行口座開設が必要 | ○ ※PayPay銀行口座開設が必要 |

| オリコビジネスサポートプラン/証書貸付タイプ | 6.00% | 15.00% | 1,000万円 | 固定金利 | 6.00%~15.00% | 6.00%~15.00% | ○業歴1年以上 | ○業歴1年以上 |

| CREST for Biz(クレスト フォービズ) | 6.00% | 18.00% | 300万円 | 固定金利 | - | - | ○ | - |

| アイフル「事業サポートプラン(無担保ローン)」 | 6.00% | 18.00% | 500万円 | 固定金利 | 6.0%~15.0% | - | ○ | ○ |

| アコム「ビジネスサポートカードローン」 | 12.00% | 18.00% | 300万円 | 固定金利 | - | - | ○ ※業歴1年以上 | - |

| クレディセゾン「マネーカード(カードローン)」 | 6.47% | 17.70% | 300万円 | 固定金利 | - | - | ○ | △個人での借入で法人への貸付も可能 |

| オリコビジネスサポートプラン/クレジットライン設定タイプ | 6.00% | 15.00% | 500万円 | 固定金利 | 6.00%~15.00% | - | ○業歴1年以上 | ○業歴1年以上 |

| アクト・ウィル「ビジネスローン・事業資金融資」 | 7.50% | 15.00% | 5,000万円 | 固定金利 | 7.50%~15.00% | - | - | ○ 年商5,000万円以上の法人 |

| エスワイシー「ビジネスローン」 | 7.50% | 15.00% | 10,000万円 | 固定金利 | 7.50%~15.00% | 7.50%~15.00% | - | ○ 年商5,000万円以上の法人 |

| 三井住友銀行「ビジネスセレクトローン」 | 2.125% | - | 10,000万円 | 変動金利(固定金利も選択可能) | 2.125%~ | 2.125%~ | - | ○ ※業歴2年以上、債務超過・税金未納不可 |

| 楽天銀行「ビジネスローン」 | - | - | 10,000万円 | 変動金利(固定金利も選択可能) | - | - | ○ ※業歴3年以上、債務超過・税金未納不可 | ○ ※業歴3年以上、債務超過・税金未納不可 |

| みずほ銀行「みずほスマートビジネスローン」 | 1.00% | 14.00% | 1,000万円 | 固定金利 | 1.00%~14.00% | 1.00%~14.00% | - | ○ ※みずほ銀行口座を一定期間保有 |

| クラウドバンク・フィナンシャルサービスビジネスローン | 6.00% | 15.00% | 100,000万円 | 変動金利 | 6.0%~15.0% | 6.0%~15.0% | ○ | ○ |

| 東京スター銀行「スタービジネスカードローン」 | 6.50% | 14.50% | 500万円 | 固定金利 | 6.5%~14.5% | - | ○ ※業歴1年以上 | ○ ※業歴1年以上 |

| ファウンドワン「事業者向けビジネスローン」 | 2.50% | 18.00% | 500万円 | 固定金利 | 2.50%~15.00% | - | ○ | ○ |

| ユニーファイナンス「事業者向けビジネスローン」 | 12.00% | 17.95% | 300万円 | 固定金利 | - | - | ○ | ○ |

| オージェイ「ビジネスローン・事業資金融資」 | 10.00% | 15.00% | 2,000万円 | 固定金利 | 7.80%~15.00% | - | ○ | ○ |

| レイクALSA | 4.50% | 18.00% | 500万円 | 固定金利 | 4.50% | - | ○ | - |

| 三鷹産業ビジネスローン | 6.00% | 18.00% | 1,000万円 | 固定金利 | 6.00%~15.00% | 6.00%~15.00% | ○ | ○ |

| 住信SBIネット銀行「事業性融資 (dayta)」 | 1.999% | 7.999% | 3,000万円 | 固定金利 | 1.999%~7.999% | - | - | ○住信SBIネット銀行の口座を保有し、一定期間利用している法人 |

| リクルート「パートナーズローン(極度型)」 | 2.00% | 14.90% | 1,500万円 | 固定金利 | 2.00%~14.90% | 2.00%~14.90% | - | ○ ※リクルートサービス(じゃらんnet、ホットペッパー ビューティ、ホットペッパー グルメ)利用中の法人 |

| 静岡銀行「ビジネスクイックローン」 | 5.00% | 14.90% | 500万円 | 固定金利 | 5.00% | - | ○静岡・東京・神奈川・愛知・大阪で事業展開している方 | - |

| PayPay銀行[ビジネスローン(freee会員専用)」 | 1.45% | 13.75% | 3,000万円 | 変動金利 | 1.45%~13.75% | 1.45%~13.75% | ○ ※freee会員専用 | ○ ※freee会員専用 |

| トラストクラブビジネスローン | 1.70% | 16.80% | 800万円 | 固定金利 | 1.70%~16.80% | 1.70%~16.80% | ○ ※1年以上の事業歴 | ○ |

| ビジネスパートナー「スモールビジネスローン」 | 9.98% | 18.00% | 500万円 | 固定金利 | 9.98%~15.00% | - | ○ | ○ |

| トライフィナンシャルサービス「ビジネスローン」 | 6.80% | 12.65% | 5,000万円 | 固定金利 | 6.80%~12.65% | 6.80%~12.65% | ○ | ○ |

| 楽天スーパービジネスローン | 3.00% | 15.00% | 3,000万円 | 固定金利 | 3.00%~15.00% | 3.00%~15.00% | ○ ※楽天市場出店店舗、楽天ペイ加盟店、楽天トラベル参画施設、楽天カード加盟店 | ○ ※楽天市場出店店舗、楽天ペイ加盟店、楽天トラベル参画施設、楽天カード加盟店、楽天ビジネスカードユーザー |

| 三菱UFJ銀行「ビジネスローン融活力」 | 2.35% | 9.00% | 5,000万円 | 変動金利 | 2.35%~9.00% | 2.35%~9.00% | - | ○ ※業歴2年以上 |

| PayPay銀行「ビジネスローン(Yahoo!ショッピング、ヤフオク!出店者向け)」 | 1.45% | 8.20% | 300万円 | 変動金利 | 1.45%~8.20% | 1.45%~8.20% | ○ ※Yahoo!ショッピング、ヤフオク!出店者向け | ○ ※Yahoo!ショッピング、ヤフオク!出店者向け |

| エニー「ビジネスローン」 | 6.90% | 15.00% | 500万円 | 固定金利 | 6.90%~15.00% | - | ○ | ○ |

| ニチデン「事業者ローン」 | 5.50% | 17.52% | 10,000万円 | 固定金利 | 5.50%~17.52% | 5.50%~17.52% | ○ | ○ ※大阪府・京都府・兵庫県・和歌山県・奈良県・滋賀県・三重県 |

| ビジネスローンエール500 | 9.80% | 18.00% | 500万円 | 固定金利 | 9.80%~15.00% | 9.80%~15.00% | ○ | ○ |

| クレイリッシュ「ビジネスローン」 | 12.00% | 15.00% | 1,000万円 | 固定金利 | 12.0%~15.00% | - | ○ | ○ |

| アップス「ビジネスローン」 | 0.00% | 18.00% | 1,000万円 | 固定金利 | ~15.00% | ~15.00% | ○ | ○ |

| ろうきん「NPO事業サポートローン」 | - | - | 1,000万円 | 変動金利 | - | - | - | ○ ※NPO法人、業歴3年以上、茨城県・栃木県・群馬県・埼玉県・千葉県・東京都・神奈川県・山梨県 |

ビジネスローン申込みの注意点

ビジネスローンは決してメインの資金調達方法ではない

基本的にビジネスローンは、銀行融資や公的融資などと比較して、金利が高めに設定されているローンサービスです。会社の資金繰りや運転資金のメインの資金調達先として利用するものではないのです。本来は公的融資や銀行融資などを利用するべきなのですが、どちらも審査のために事業計画を出したり、審査期間が数か月以上の長期にわたってしまったり、審査自体が厳しいという事情があるため、その隙間を埋めるように利用すべきサポート的な意味を持つローンなのです。ビジネスローンだけを利用する場合は、同時並行で安定的な資金調達方法を検討することをおすすめします。

基本的にビジネスローンは、銀行融資や公的融資などと比較して、金利が高めに設定されているローンサービスです。会社の資金繰りや運転資金のメインの資金調達先として利用するものではないのです。本来は公的融資や銀行融資などを利用するべきなのですが、どちらも審査のために事業計画を出したり、審査期間が数か月以上の長期にわたってしまったり、審査自体が厳しいという事情があるため、その隙間を埋めるように利用すべきサポート的な意味を持つローンなのです。ビジネスローンだけを利用する場合は、同時並行で安定的な資金調達方法を検討することをおすすめします。

ビジネスローンは短期融資に向いている資金調達方法です。

ビジネスローンによって、法人経営者のみ、個人事業主のみの申込み要件のものがある

ビジネスローンによっては、法人経営者のみにサービス提供しているものや個人事業主のみにサービス提供しているものがあります。応募条件を見てビジネスローンを申込みましょう。

ビジネスローンの申込みは半年間に3社まで

ビジネスローンなどの借入を利用した場合には、信用情報機関に登録されることになります。ビジネスローンだけでなく、銀行融資なども同じなのですが、申込みの情報から、返済情報まで、金融機関は情報を共有しているのです。そのため、半年間で4社以上のビジネスローンに申込みをしていることがわかると、「会社の経営状態がまずい状況だ」と判断されてしまい、ビジネスローン審査に通りにくくなってしまうのです。ビジネスローンを提供している金融機関は数がそれほどないのですが、それでも半年間の間に申込むのは3件までと覚えておきましょう。

ビジネスローンなどの借入を利用した場合には、信用情報機関に登録されることになります。ビジネスローンだけでなく、銀行融資なども同じなのですが、申込みの情報から、返済情報まで、金融機関は情報を共有しているのです。そのため、半年間で4社以上のビジネスローンに申込みをしていることがわかると、「会社の経営状態がまずい状況だ」と判断されてしまい、ビジネスローン審査に通りにくくなってしまうのです。ビジネスローンを提供している金融機関は数がそれほどないのですが、それでも半年間の間に申込むのは3件までと覚えておきましょう。

半年経つと申し込みの情報は信用情報機関から抹消されるので、3社に申込んだら半年間時間を置いてから再度申し込みましょう。

ビジネスローンは提供している大手金融機関が少ない

ビジネスローンは一般向けのカードローンなどと違い、提供している金融機関が少ないローンです。

ビジネスローンは一般向けのカードローンなどと違い、提供している金融機関が少ないローンです。

金利やサービスを重視してビジネスローン審査に通らなかった場合は

- 「条件が悪い分審査が通りやすい中小企業の金融機関が提供するビジネスローンを検討する」

- 「不動産担保などを用意できないか検討する」

- 「売掛債権のファクタリングで資金調達ができないか検討する」

- 「審査落ちの理由を検討して対策を練る」

など考え方を変える必要があります。

申込んだら、すぐに書類は提出する

ビジネスローンの場合は、本人確認書類のほかに決算書や謄本などが必要なケースがほとんどです。しかし、中には申し込みだけして、必要書類の提出に数週間かかってしまう方などもいるのです。書類の提出が遅れれば遅れるほど、本気度の低いお客さんとして審査も落ちてしまう可能性が高まってしまいます。申込んだら書類は速やかに提出して少しでも審査通過の確率を上げましょう。

ビジネスローンの場合は、本人確認書類のほかに決算書や謄本などが必要なケースがほとんどです。しかし、中には申し込みだけして、必要書類の提出に数週間かかってしまう方などもいるのです。書類の提出が遅れれば遅れるほど、本気度の低いお客さんとして審査も落ちてしまう可能性が高まってしまいます。申込んだら書類は速やかに提出して少しでも審査通過の確率を上げましょう。

虚偽の申告、ウソの申告はすぐばれる

現在の融資額や他社からの借入状況など、申込みフォームに記載したり、申込書に記載することになりますが、ここで少しでもビジネスローン審査の確率を上げようとして、虚偽の情報を記載しても、信用情報機関の情報を照会すればばれてしまうので意味がありません。また、虚偽の申告をしたことがビジネスローンの提供会社側にばれてしまうと、「ウソをつく方には貸せない」として審査が落ちてしまう可能性が高まってしまうのです。

ビジネスローン

- 2016年12月15日 ビジネスローンサービス分析 オリックスVIPローンカード BUSINESSはWEB完結・最短60分審査回答、最短即日融資

- 2016年9月27日 ビジネスローン審査ビジネスローン審査基準ビジネスローン審査通過のコツ ビジネスローン審査と決算書の関係。決算書の作り方で審査も通りやすくなる!?

- 2016年8月16日 ビジネスローンランキングビジネスローン即日 ビジネスローン即日融資ランキング

- 2016年7月30日 ファクタリングの基本 ビジネスローン審査落ち後の選択肢「ファクタリング」とは?

- 2016年6月20日 ビジネスローン詳細 エスワイシー「ビジネスローン」